今回、久しぶりにMRFが楽天証券から販売されます。

背景には日本の金利上昇があります。今日はMRFについて掘り下げていきたいと思います。

(出典:楽天証券HPより)

MRFは、「証券会社版の普通預金です」という説明を受けることがあります。

ですが、MRFはれっきとした「投資信託」です。

なのでしっかり目論見書もあります。

しかし、自動的に買付されたり、自動的に売却し、受渡代金に使われたり投資信託らしくない性質も兼ね備えています。

結論から言うと、MRFは債券(CP等も含む)に投資する債券ファンド(公社債投資信託)です。

投資対象は期間の短い国債、地方債、社債、CP等になります。具体的には3ヶ月物の短期国債等です。

ですので、期間が短いため金利上昇に伴う価格変動リスクも少なく、安定的に運用を行うことができます。

MRFは、普通預金のように金利は固定ではありません。

MRFの中に入っている債券がどんどん満期になり、その都度新たな債券を買付していきます。

そのため、金利上昇局面ではMRFの利回りも上昇していきます。

金利上昇局面では有望な投資対象になります。

MRFは投資信託でありながら、流動性も抜群です。

投資信託は国内債券ファンドでも5営業日程かかったりします。

一方、MRFは現金化が速いため待機資金として活用することができます。

将来使うかもしれない資金の置き場所としても適しています。

今回は日興MRFを分析してみます。

2025.3.1の目論見書で分析してみると、

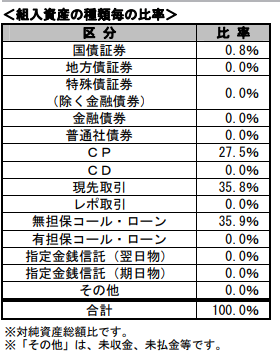

中身

(出典:日興MRF目論見書2025.3.1)

CP、現先取引、無担保コール・ローンが大半で国債ですら0.8%という構成です。

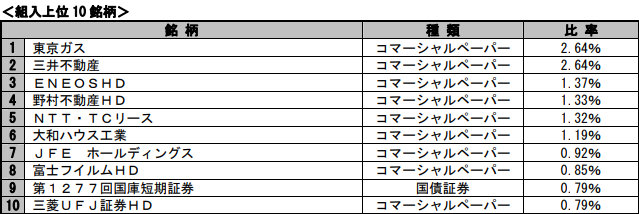

組入銘柄

大企業かつ格付の高い企業が並びます。

格付高く、かつ短い期間の債券やCPであれば確実性は非常に高くなります。

金利上昇局面での活用は検討の余地あり。

投資の第一歩として活用してみるのも良い。

にほんブログ村