アパートローンを活用することができれば、レバレッジを効かせた資産運用が可能になる。

2,000万円の手元資金で1億円運用することも十分可能だ。

今回はアパートローンについてよく聞かれる質問について答えてみたい。

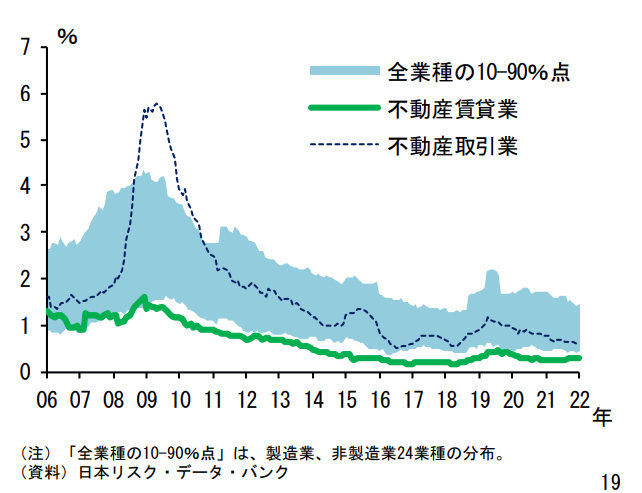

危険かどうかの基準は難しいが、不動産賃貸業のデフォルト率は低い。

(出典:日本銀行 ⾦融システムレポートより)

昔は担保さえ十分なら融資可能だったようだが、現在は事業性(賃料が適正か等)もしっかり見る。

事業としてある程度成り立つかどうか審査されるため、デフォルト率も低くなりつつあるのだと思う。

可能。ただ取り扱いができない金融機関が圧倒的に多い。L&Fやスルガ銀行等などでは可能と聞くが、その分金利は高い。

仮に借入できたとしても、減価償却費の問題や修繕のことを考えると、キャッシュ・フローが出にくいのでオススメはできない。

融資可能。しかし、手間という観点から断る担当も多い。

2億のアパート建築資金と5,000万円の戸建賃貸でかかる手間は変わらないのだ。

アパートローンは事務が煩雑で、数はそう多くはこなせない実情がある。

取得することをオススメする。

金融機関によっては劣化対策等級を取得することにより、木造でも融資期間35年まで引き伸ばせるケースあり。

売却時も考え、取得することをオススメする。(最初コストはかかる)

地主なら可能。ランドセット(土地から購入)だと厳しい。2割~3割は入れる必要あり。

これも金融機関によって大きく異なるが、原則は上記の通り。

積算評価が多い。りそな銀行では収益還元で評価してもらえる。

注意点としては、収益還元では評価出るが、積算評価は伸びない物件を購入すると調達先が限定されてしまうことだ。

例えば

①1棟目 収益還元評価1億円、積算評価7,000万円を収益還元を採用する銀行で1億円調達。

②2棟目 積算評価の銀行に相談 この場合、1棟目物件の評価はあくまでも積算ベースの7,000万円になるので

借入金1億円ー積算評価7,000万円=純資産▲3,000万円という評価になってしまう。(逆のケースも然りだが、収益還元採用の銀行は少ない)

【オススメ著書】

世界一やさしい アパート一棟不動産投資の実践帖 1年生

にほんブログ村