最近話題のプラチナNISAについて書いていこうと思います。

プラチナNISAとは高齢者限定(65歳以上)の少額投資非課税制度(NISA)です。

現在、導入が検討されおり、2026年度の税制改正要望に盛り込む方向。

新NISAで対象除外とされた毎月分配型投信を対象することを検討(返り咲き!)。今回の肝はおそらくここになります。

高齢者が取り崩しながら運用することが可能になります。

毎月決算を行い、ファンド保有者に毎月「分配金」を出す投資信託。

分配金は、ファンドが運用の結果得た収益の一部を、ファンドの所有者に還すもの。

なので、本来損でも得でもないもの。(なので分配金を出すと基準価額は下がる)

問題視されているのは、「特別分配金」という分配金の存在です。

これは自分が出したお金の一部を返してもらっているだけ。

ATMからお金を引き出すのと同じですし、解約しているのと同じ。

なので、資産形成にはそぐわないため除外されていた。

メリット

・毎月分配型投信は定期的な収入となる。

→年金のみの65歳以上には有り難い収入

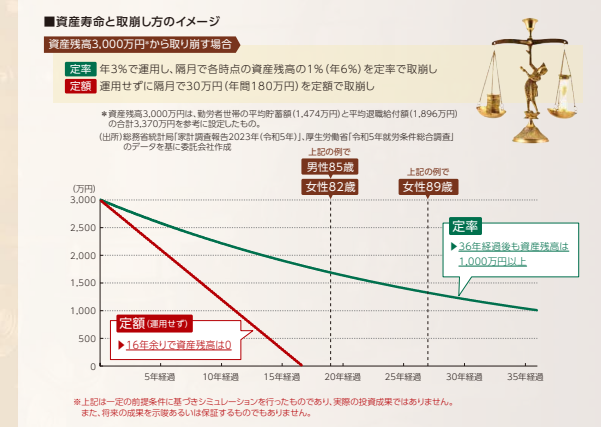

・運用しながら取り崩すことにより資産寿命が伸びる。

(出典:人生100年時代世界分散ファンド販売用資料より)

デメリット

・自分のお金を戻してもらっているような分配金でも、税金が発生する可能性がある

・維持コストが高くなる(信託報酬等)

・資金効率が悪い(複利的な効果を得ることできない)

相続という観点から考えると、プラチナNISAはマイナスになるかもしれません。

現行のNISAでは相続時に、取得価格面でメリットを享受できることができます。(非課税メリットはなし)

例を挙げると

特定口座で購入の場合

父 特定口座で投資信託 取得価格1,000万円→死亡時の評価額2,500万円

子供 相続で引き継いだ場合の取得価格1,000万円

つまり、相続後すぐ売却したら2,500万円-1,000万円=1,500万円に対して課税

NISA口座で購入の場合

父 NISA口座で投資信託 取得価格1,000万円→死亡時の評価額2,500万円

子供 相続で引き継いだ場合の取得価格2,500万円←ここがポイント

つまり、相続後すぐ売却しても、2,500万円-2,500万円=利益ないため課税なし。

ファミリー、一族で考えたときには、将来値上がりを期待できるものをNISAで買付するのが最も合理的な選択になります。

今回のプラチナNISAで採用される毎月分配型投信では分配を行うため、将来の投資元本の値上がりを期待することは難しい側面があります。その点をプラチナNISAがどう考慮するか今後の注目点でしょう。

結論、活用すべきだと考えます。

毎月分配型投信のデメリットの1つである税金の問題はNISA(非課税制度)で解決することになります。

問題は、高い維持コストです。

毎月分配型投信は毎月、決算を行うため売買手数料や為替手数料が高くなりがちです。

一方、ニーズ自体は根強いものがあります。

下記は日経新聞より引用(資産流入額)です。3位、7位は毎月分配型投資信託です。

まとめると、「高いコストは気になるものの、ニーズには合致している」そのような商品であると思います。

低コストのインデックスファンドと毎月分配型投信の両刀使い。

低コストのインデックスファンドを多めに保有しつつ、プラチナNISAで毎月分配型投信を一部保有。取り崩しながら運用を行う。

そうすることで、ポートフォリオト全体の維持コストを下げ、かつ無理なく運用を続ける仕組みを確立する。

下記ザックリとした例です。

例)

・インデックスファンド 投資金額1,000万円、信託報酬0.1%=年間コスト10,000円

・毎月分配型投信 投資金額200万円、信託報酬1.8%=年間コスト36,000円

ポートフォリオ全体 投資金額1,200万円 信託報酬0.38%=年間コスト46,000円

合理的な運用も難しいのが投資の難しいところだと感じています。多少、効率が悪くても続けることができる投資スタイルの確立が大切だと私は考えます。